आपका वित्तीय मार्गदर्शक

बजट का मतलब पाबंदी नहीं है; यह अनुमति है। यह एक ऐसी योजना है जो सुनिश्चित करती है कि आपका पैसा आपके लक्ष्यों की ओर जाए, न कि आप सोचें कि वह कहां चला गया।

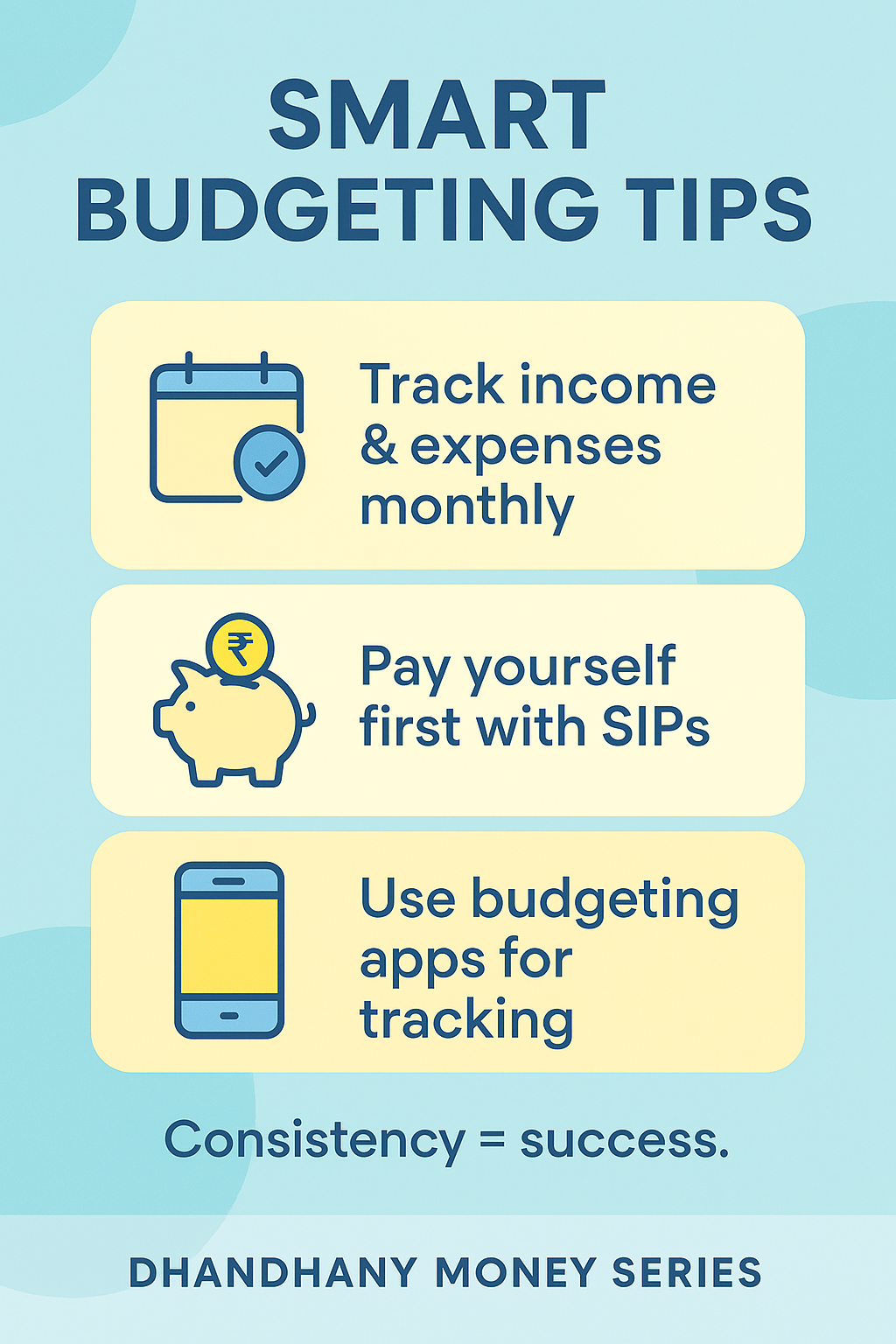

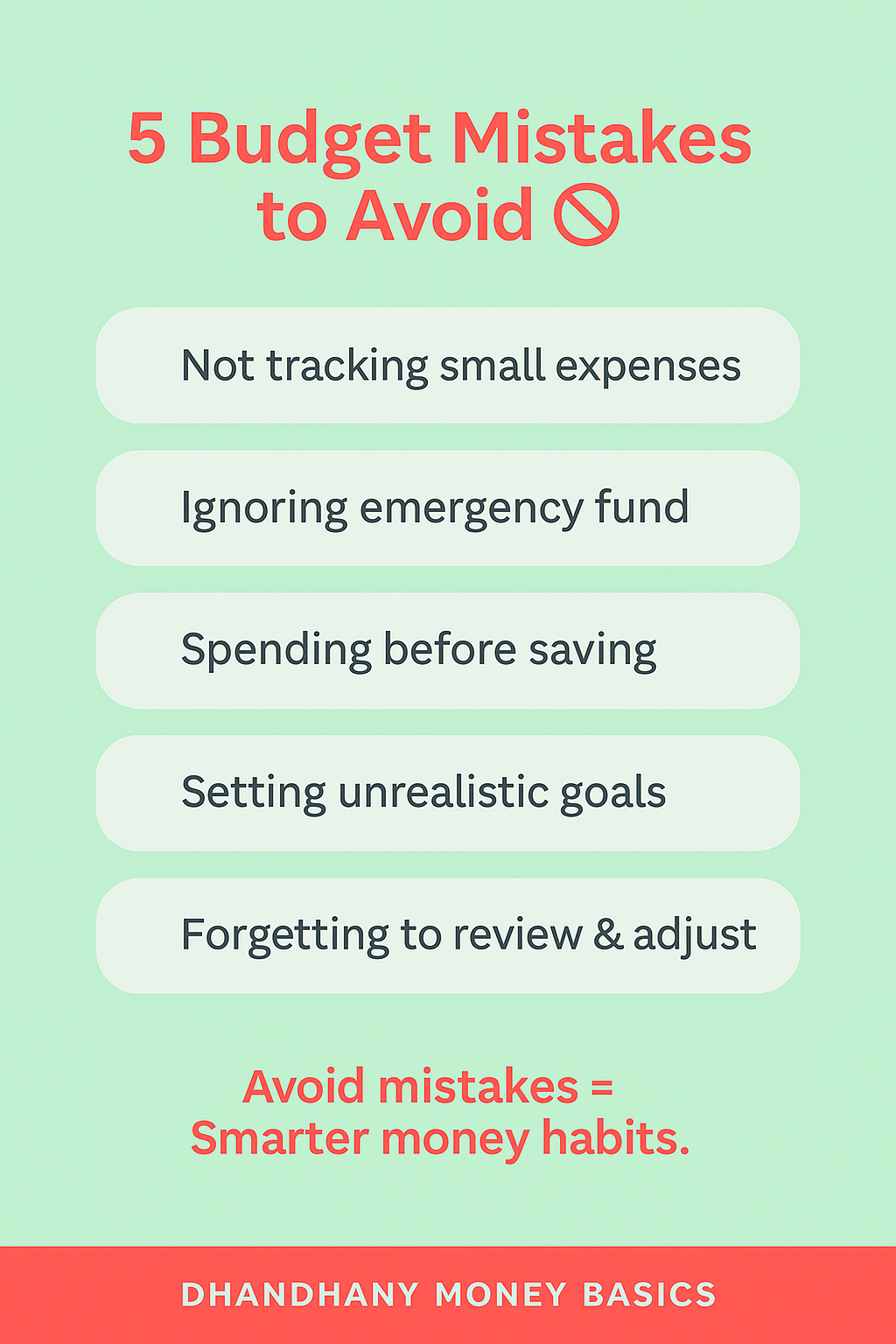

⚖️ 1. ज़रूरतें बनाम चाहतें

संकल्पना: ज़रूरतें आवश्यक हैं (जैसे किराया, भोजन)। चाहतें अच्छी-से-होने वाली चीजें हैं (जैसे बाहर खाना)।

तरीके: यह देखने के लिए कि आपका पैसा वास्तव में कहां जाता है, हर खर्च को लेबल करें।

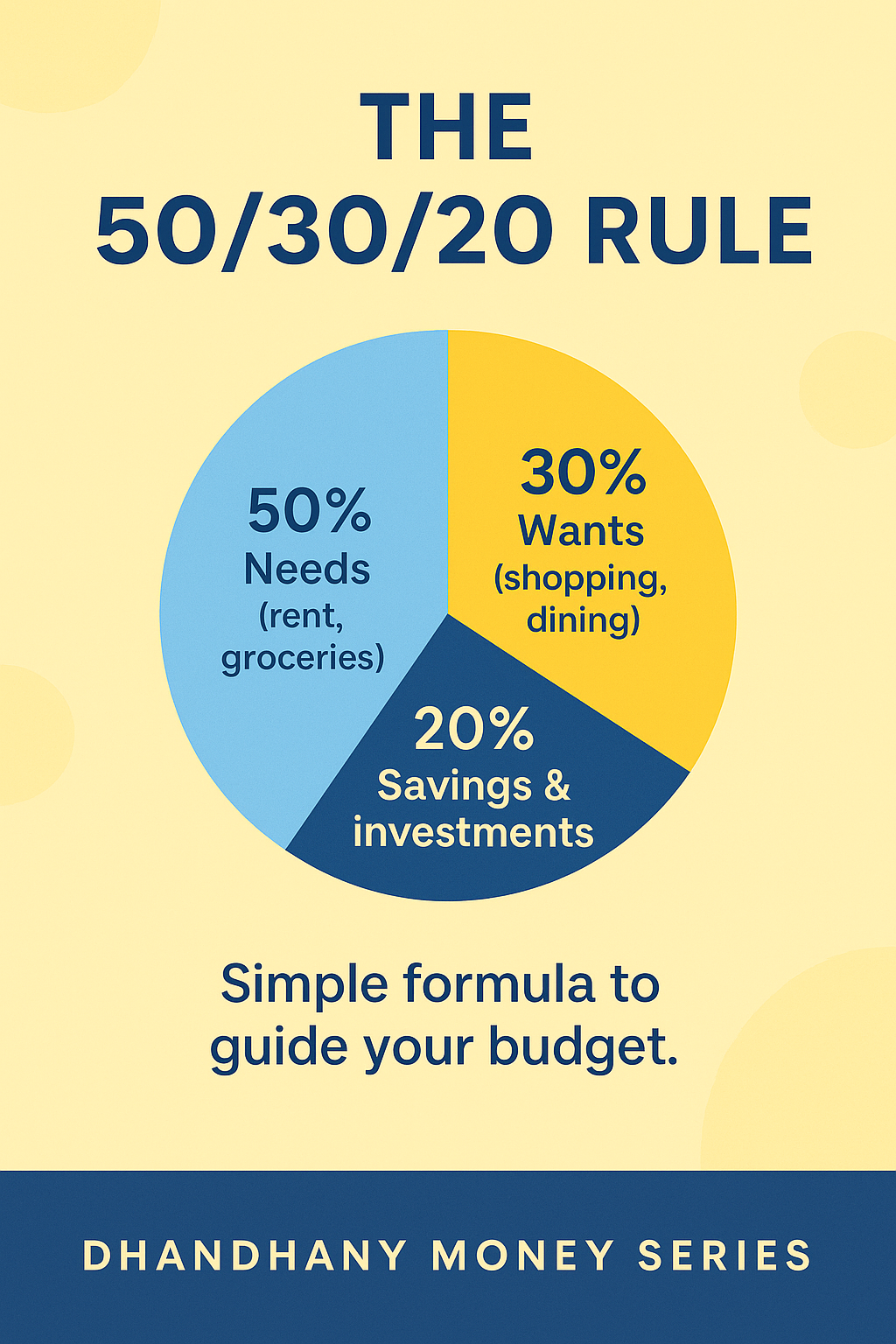

🍰 2. 50/30/20 का नियम

नियम: 50% ज़रूरतें, 30% चाहतें, 20% बचत/कर्ज चुकाना।

तरीके: अपने जीवन को संतुलित करने के लिए इसे शुरुआती बेंचमार्क के रूप में उपयोग करें।

📱 3. निगरानी के साधन

संकल्पना: जिसे आप माप नहीं सकते, उसे प्रबंधित नहीं कर सकते।

तरीके: एक ऐप, एक्सेल शीट, या एक साधारण नोटबुक का उपयोग करें। बस शुरू करें।

🔄 4. समीक्षा और समायोजन

संकल्पना: बजट एक जीवित दस्तावेज है, पत्थर की लकीर नहीं।

तरीके: साप्ताहिक जांच करें। यदि आप किसी एक क्षेत्र में अधिक खर्च करते हैं तो श्रेणियों में डालें।

व्याख्याता वीडियो

देखें: 5 मिनट में बजट बनाना कैसे शुरू करें।

हर रुपये को एक काम दें

जीरो-बेस्ड बजटिंग (ZBB) एक ऐसा तरीका है जहां आपकी आय माइनस व्यय शून्य के बराबर होता है। हर रुपये को एक विशिष्ट उद्देश्य सौंपा जाता है।

0️⃣ 1. सिद्धांत

सूत्र: आय - व्यय = 0. कोई भी पैसा 'अस्थिर' नहीं बचा है।

लक्ष्य: महीना शुरू होने से पहले हर रुपये को बिल, बचत या मनोरंजन के लिए नियुक्त करें।

🎯 2. इरादा

यह क्यों काम करता है: यह आपको इरादे रखने के लिए मजबूर करता है। आप बिना किसी अपराधबोध के खर्च कर सकते हैं क्योंकि यह योजनाबद्ध है।

लाभ: 'रहस्यमय खर्च' को रोकता है जहां पैसा गायब हो जाता है।

⚡ 3. अस्थिरता को संभालना

चुनौती: आय या बिलों में उतार-चढ़ाव होता है।

समाधान: परिवर्तनीय बिलों के लिए पिछले महीने के औसत का उपयोग करें। यदि आवश्यक हो तो महीने के मध्य में समायोजित करें।

🏦 4. भविष्य के बड़े खर्च

संकल्पना: बड़े वार्षिक बिलों (जैसे बीमा) के लिए मासिक छोटी रकम बचाएं।

लाभ: जब कोई बड़ा वार्षिक भुगतान देय होता है तो घबराहट से बचाता है।

व्याख्याता वीडियो

देखें: जीरो-बेस्ड बजटिंग के साथ अपने पैसे में महारत हासिल करें।

आपका वित्तीय सुरक्षा योजना

जीवन अप्रत्याशित है। आपातकालीन फंड विशेष रूप से जीवन की अप्रत्याशित घटनाओं के लिए अलग रखा गया पैसा है ताकि आपको जीवित रहने के लिए उधार न लेना पड़े।

🛡️ 1. यह क्या है?

परिभाषा: अनियोजित खर्चों के लिए नकद आरक्षित।

उदाहरण: नौकरी छूटना, चिकित्सा आपातकाल, अचानक कार की मरम्मत।

💰 2. कितना?

नियम: 3 से 6 महीने का आवश्यक खर्च।

गणना: आवश्यक खर्च = (किराया + भोजन + बिल + ईएमआई) x 6

📍 3. इसे कहां रखें?

मापदंड: सुरक्षित और तुरंत सुलभ (तरल) होना चाहिए।

सर्वोत्तम विकल्प: बचत खाता या लिक्विड म्यूचुअल फंड।

🚫 4. यह किसके लिए नहीं है

इसके लिए नहीं: नया फोन खरीदना, छुट्टियां, या निवेश।

अनुशासन: इसे केवल तभी छुएं जब यह वास्तव में आपातकाल हो।

व्याख्याता वीडियो

देखें: आपको जल्द से जल्द आपातकालीन फंड की आवश्यकता क्यों है।

अपने वित्तीय व्यक्तित्व को जानें

हम सभी अलग तरह से बने हैं। यह समझना कि आप बचतकर्ता हैं या खर्चीले, आपको उन आदतों को बनाने में मदद करता है जो टिकी रहती हैं।

🐿️ 1. बचतकर्ता

लक्षण: सुरक्षा पसंद करता है, बर्बादी से नफरत करता है, शेष राशि को बढ़ते हुए देखकर खुशी मिलती है।

चुनौती: जीवन का आनंद लेने या विकास के लिए निवेश करने में बहुत डर लग सकता है।

🛍️ 2. खर्चीला

लक्षण: अनुभवों से प्यार करता है, उदार है, पैसे को आनंद के लिए एक उपकरण के रूप में देखता है।

चुनौती: अक्सर आपातकालीन फंड की कमी होती है और आवेगपूर्ण खरीदारी की संभावना होती है।

⚖️ 3. संतुलन खोजना

बचतकर्ताओं के लिए: एक 'मस्ती बजट' बनाएं जिसे आपको खर्च करना ही है।

खर्चीले लोगों के लिए: बचत को स्वचालित करें ताकि पैसा आपके देखने से पहले ही चला जाए।

👫 4. बड़े खर्चों को प्रबंधित करना

संकल्पना: खर्चीली वस्तुएं अक्सर आकर्षित करते हैं।

कार्रवाई: एक 'चर्चा सीमा' निर्धारित करें—₹5,000 से अधिक की किसी भी खरीदारी पर बातचीत की आवश्यकता है।

व्याख्याता वीडियो

देखें: आप जिस तरह से खर्च करते हैं, वैसा क्यों करते हैं।

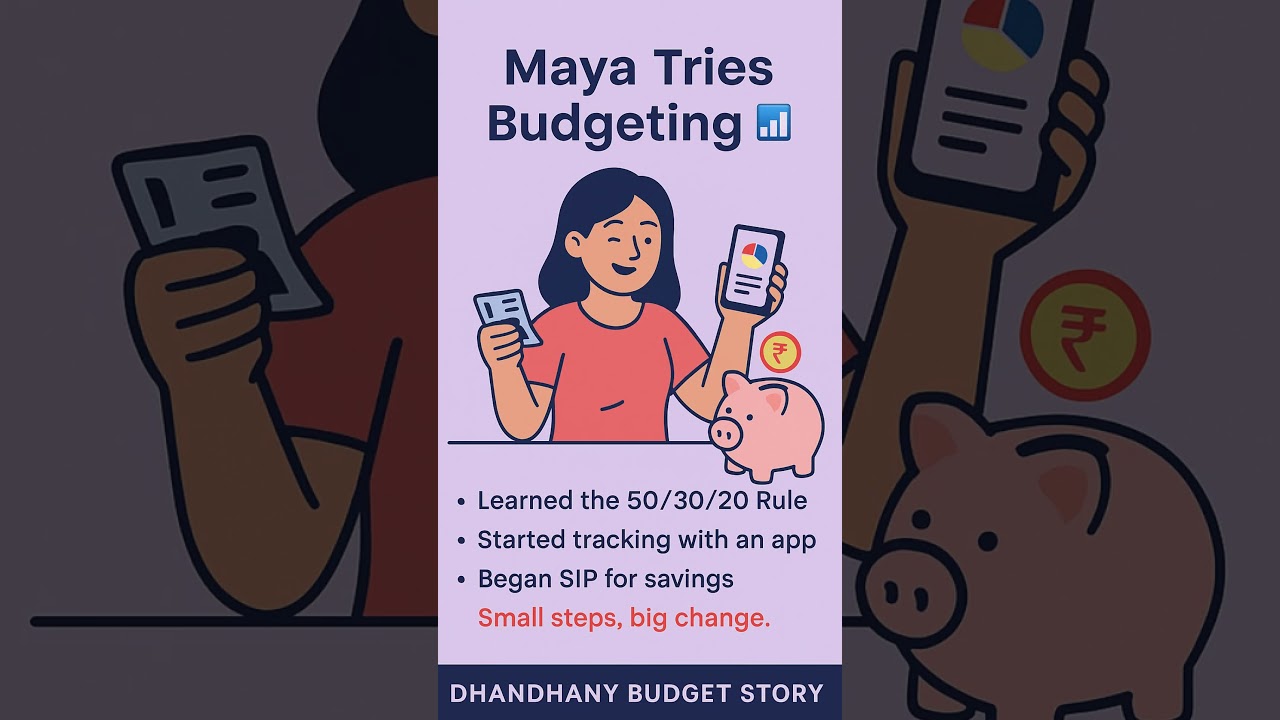

बदलाव की एक सच्ची कहानी

माया से मिलें, जो तनख्वा-से-तनख्वा जीने से लेकर इन बजटिंग सिद्धांतों का उपयोग करके वास्तविक धन बनाने तक गई।

🌧️ 1. संघर्ष

स्थिति: अनियमित आय, ₹50k क्रेडिट कार्ड ऋण, कोई बचत नहीं।

भावना: हर बार किराया देय होने पर चिंता।

🛑 2. जागने का बुलावा

ट्रिगर: उसका लैपटॉप खराब हो गया, और उसके पास इसे ठीक करने के लिए पैसे नहीं थे।

कार्रवाई: उसी रात खर्चों को ट्रैक करना शुरू किया।

📉 3. तरीका

रणनीति: 50/30/20 नियम का उपयोग किया। बाहर खाना 50% कम कर दिया।

मुख्य कदम: भविष्य की आपात स्थितियों के लिए एक 'आपातकालीन फंड' बनाया।

🎉 4. परिणाम

नतीजा: 18 महीनों में कर्ज मुक्त। 3 महीने के खर्च बचाए।

अब: अपने पहले घर के लिए निवेश कर रही है।

व्याख्याता वीडियो

देखें: माया ने अपना कर्ज कैसे चुकाया।